A partir de 1º de agosto, o investimento de até R$ 10 mil no Tesouro Selic estará isento da taxa de custódia cobrada pela B3 (Bolsa de Valores). Saiba mais.

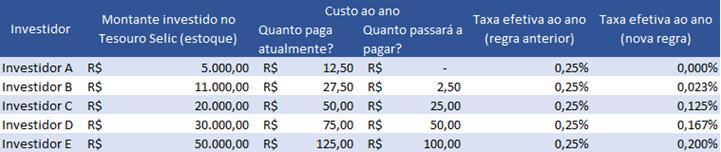

A partir de 1º de agosto, o investimento de até R$ 10 mil no Tesouro Selic estará isento da taxa de custódia cobrada pela B3 (Bolsa de Valores). Os valores excedentes investidos (acima desse valor isento) continuam sendo taxados em 0,25% a.a. (custódia). Damos um exemplo. Quem aplicou R$ 12 mil no Tesouro Selic, pagará a taxa de custódia (0,25% a.a.) somente sobre R$ 2 mil. Ou seja, o investidor pagará R$ 5,00 no ano, correspondente à taxa de custódia. Antes dessa nova regra pagaria R$ 30,00.

O Tesouro Nacional divulgou no seu site um comunicado aos investidores, mostrando algumas simulações que exemplificam a redução do custo.

Fonte: Site oficial do Tesouro Direto em 23.07.2020

Fonte: Site oficial do Tesouro Direto em 23.07.2020

A nova regra com a alíquota zerada começa a valer a partir de 1º de agosto. Já os demais títulos públicos do Tesouro Direto (títulos atrelados ao IPCA e Pré-fixados) continuam sofrendo o desconto dessa taxa. Ela é calculada sobre todo o valor investido. E, atenção, continua sendo devido o Imposto de Renda sobre a rentabilidade desse investimento. O que foi isentado de pagamento foi apenas o custo dessa taxa de custódia, cobrada pela B3. Ela é que administra a negociação dos títulos.

O que todo investidor quer?

Não pagar taxas!!! O ideal seria que a isenção valesse para todos os Títulos. A rentabilidade melhoraria tornando todos os títulos públicos mais atrativos. Todos ganhariam! As pessoas teriam melhor rentabilidade e o Tesouro Nacional poderia receber mais investidores! A economia do país agradeceria com maior formação de poupança interna!

O que é Tesouro Direto?

O Tesouro Direto é uma plataforma (criada em 2002) que possibilitou a compra de títulos públicos diretamente do Tesouro Nacional. Basta ter um CPF e uma conta bancária (pode ser em banco digital). Saiba o passo a passo de como investir no Tesouro. Ou seja, sem a necessidade de contratar um investimento oferecido por bancos. Antes da criação do Tesouro Direto, para investir em título público, era necessário aplicar num investimento como o CDB.

Atualmente, quase 1 milhão e 300 mil pessoas investem em títulos do Tesouro Direto. Dos que investem no Tesouro Selic (título com rentabilidade pela Selic), mais da metade (53%), tem até R$ 10 mil investidos. São cerca de 690 mil investidores. Por isso a B3 e o Tesouro Nacional fixaram este teto para a isenção, beneficiando mais da metade desses investidores. Essa isenção beneficia especialmente quem está começando a investir em títulos públicos. É o caso de quem está começando a formar uma reserva de emergência.

Salvação da Reserva de Emergência

Mykyta Dolmatov/iStock

Mykyta Dolmatov/iStock

O Tesouro SELIC, historicamente, era uma ótima opção para formar e manter a reserva de emergência. E isso por conta de sua alta liquidez, ou seja, possibilidade de resgate em 01 dia. Mas com as frequentes quedas da Taxa Selic, vinha perdendo sua rentabilidade e vantagem.

Após a redução da Selic para 2,5%, este título público estava rendendo menos do que Poupança. Isso acontecia por conta da incidência do IR e também pela taxa de custódia cobrada pela B3. A rentabilidade podia ser ainda pior, até mesmo negativa, dependendo da taxa de administração da corretora intermediária (agente de custódia). Sim, ainda existem corretoras cobrando taxa de administração nos investimentos em títulos do Tesouro Direto. Fuja delas, você não precisa pagar essa taxa, muitas corretoras não cobram. Neste caso, o investidor não ganha dinheiro, acaba perdendo, porque ele rende menos do que a inflação. Consulte a lista de agentes de custódias que não cobram taxa de corretagem no site do Tesouro Nacional. Veja também as nossas dicas de investimento.

Agora, com essa isenção da taxa de custódia, o Tesouro Selic volta a ser mais vantajoso do que a Poupança. Nesse caso, estamos falando sobre a “Poupança Nova”, ou seja, aplicações feitas após 05/05/2012. Saiba porque aqui! Não só pela melhora da rentabilidade, mas por ter rentabilidade diária. Lembre-se que a Poupança demora 30 dias para render (rende somente na data de aniversário). Se você precisar sacar o valor depositado antes de cada período de 30 dias, perde o rendimento do período.

Outro lembrete: incide o Imposto sobre Operações Financeiras sobre o saque do investimento no Tesouro Direto antes de 30 dias. Portanto, o IOF só será pago se o resgate do valor aplicado for feito nos primeiros 30. Neste caso, a Poupança ainda seria mais vantajosa (seria sacado o mesmo valor que foi aplicado, sem qualquer desconto).

O que rende mais?

Com essa novidade o Tesouro Selic volta a se equiparar a investimentos que rendem 100% do CDI. É o caso da conta corrente do Nubank (atrelada ao RDB). E ela também tem liquidez diária, ou seja, você saca o valor a qualquer momento. Por isso também é ótima opção para a reserva de emergência.

O Tesouro Selic também volta a ser competitivo com CDBs com rentabilidade de 100% do CDI. Em geral os grandes bancos oferecem esse tipo de investimento com essa rentabilidade. Contudo, bancos menores e corretoras independentes oferecem CDBs com rentabilidade bem maior. Quanto maior a rentabilidade, maior o risco. Neste caso, o risco é o tamanho do banco (risco de quebrar). Mas esse risco é compensado pela proteção do Fundo Garantidor de Crédito – FGC.

Agora que você já sabe a novidade, pode voltar a considerar o Tesouro Selic para manter a sua reserva de emergência.